Политические дебаты в отношении "финансового обрыва" между Сенатом и Палатой представителей возобновятся в Конгрессе сегодня. После переизбрания на прошлой неделе Барака Обамы на пост президента США политические лидеры Демократической и Республиканских партий вернулись к примирительной риторике. Правда, это вновь может продлиться не долго. Внимание участников финансового рынка теперь целиком сосредоточено в ожидании развития дискуссии по поводу проблемы "финансового обрыва" в США, являющейся одной из ключевых угроз восстановления мировой экономики в ближайшее время.

Так называемый "финансовый обрыв", или неудачное прекращение налоговых льгот на сумму около $700 млрд, совпадающее с сокращением госрасходов, может случиться уже в начале календарного 2013 г., если Конгресс окажется не в состоянии изменить действующее законодательство. Неспособность предотвратить ужесточение фискальной политики может нанести удар, достаточный для того, чтобы подтолкнуть экономику обратно в рецессию (снижение темпов роста ВВП до 4,25%).

Резкое снижение экономической деятельности крупнейшего потребителя нефти в мире окажет значительное влияние на глобальный спрос на "черное золото". Мы полагаем, что спрос на нефть в США, который составит около 19 млн баррелей/день в 2013 г. может быть сокращен примерно на 800 тыс. при условии, что интенсивность потребления нефти по отношению к ВВП останется неизменной.

Если же интенсивность снизится в той же пропорции, что и во время предыдущего финансового кризиса, спрос на нефть может упасть на 1,5 млн. баррелей. Хотя данный сценарий нам кажется менее вероятным, поскольку высокие цены на нефть и мероприятия по повышению энергоэффективности с начала кризиса сдерживают более сильное восстановление потребления углеводородов в таких секторах, как энергетика и промышленность.

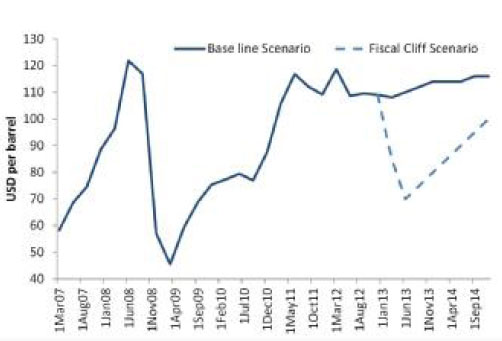

Краткосрочный эффект того, что экономика США все-таки столкнется с проблемой "финансового обрыва" и спрос на нефть сократится на 800 тыс., может привести к резкому падению сырьевых цен (при прочих равных условиях) примерно на 35%, до уровня $75/баррель Brent (на основе краткосрочной эластичности спроса). Базовый сценарий - "откладывание в долгий ящик" - все еще может вызвать краткосрочные распродажи на рынке нефти.

Несмотря на то, что правительство США после переизбрания Обамы остается разобщенным, в основе нашего базового сценария лежит следующее предположение: американской экономике удастся избежать проблемы "финансового обрыва", т.к. обе стороны (демократы и республиканцы), в конечном счете, найдут временный компромисс и отложат решения проблемы на будущее. Тем не менее, мы по-прежнему полагаем, что неопределенность в отношении "финансового обрыва" окажет понижательное давление, участники рынка будут более осторожны, что приведет к снижению средней стоимости Brent до $109/баррель в 4 квартале.

В том случае, если политики сделали выводы на основе прошлогодних событий, то в период проведения "сессии хромой утки" (последняя сессия сената текущего созыва) удастся избежать ухудшения уровня восприятия риска. Однако существует риск, что мы станем свидетелями еще более запутанного политического процесса, который может вызвать существенные краткосрочные распродажи рисковых активов, в т.ч. нефти. В этом случае цены время от времени могут оказываться значительно ниже средних прогнозируемых.

Так называемый "финансовый обрыв", или неудачное прекращение налоговых льгот на сумму около $700 млрд, совпадающее с сокращением госрасходов, может случиться уже в начале календарного 2013 г., если Конгресс окажется не в состоянии изменить действующее законодательство. Неспособность предотвратить ужесточение фискальной политики может нанести удар, достаточный для того, чтобы подтолкнуть экономику обратно в рецессию (снижение темпов роста ВВП до 4,25%).

Резкое снижение экономической деятельности крупнейшего потребителя нефти в мире окажет значительное влияние на глобальный спрос на "черное золото". Мы полагаем, что спрос на нефть в США, который составит около 19 млн баррелей/день в 2013 г. может быть сокращен примерно на 800 тыс. при условии, что интенсивность потребления нефти по отношению к ВВП останется неизменной.

Если же интенсивность снизится в той же пропорции, что и во время предыдущего финансового кризиса, спрос на нефть может упасть на 1,5 млн. баррелей. Хотя данный сценарий нам кажется менее вероятным, поскольку высокие цены на нефть и мероприятия по повышению энергоэффективности с начала кризиса сдерживают более сильное восстановление потребления углеводородов в таких секторах, как энергетика и промышленность.

Краткосрочный эффект того, что экономика США все-таки столкнется с проблемой "финансового обрыва" и спрос на нефть сократится на 800 тыс., может привести к резкому падению сырьевых цен (при прочих равных условиях) примерно на 35%, до уровня $75/баррель Brent (на основе краткосрочной эластичности спроса). Базовый сценарий - "откладывание в долгий ящик" - все еще может вызвать краткосрочные распродажи на рынке нефти.

Несмотря на то, что правительство США после переизбрания Обамы остается разобщенным, в основе нашего базового сценария лежит следующее предположение: американской экономике удастся избежать проблемы "финансового обрыва", т.к. обе стороны (демократы и республиканцы), в конечном счете, найдут временный компромисс и отложат решения проблемы на будущее. Тем не менее, мы по-прежнему полагаем, что неопределенность в отношении "финансового обрыва" окажет понижательное давление, участники рынка будут более осторожны, что приведет к снижению средней стоимости Brent до $109/баррель в 4 квартале.

В том случае, если политики сделали выводы на основе прошлогодних событий, то в период проведения "сессии хромой утки" (последняя сессия сената текущего созыва) удастся избежать ухудшения уровня восприятия риска. Однако существует риск, что мы станем свидетелями еще более запутанного политического процесса, который может вызвать существенные краткосрочные распродажи рисковых активов, в т.ч. нефти. В этом случае цены время от времени могут оказываться значительно ниже средних прогнозируемых.

[ Регистрация | Вход ]